Por Que Perdas Operacionais, Fraudes e Desperdícios São Decisões de Gestão — Não Fatalidades do Negócio.

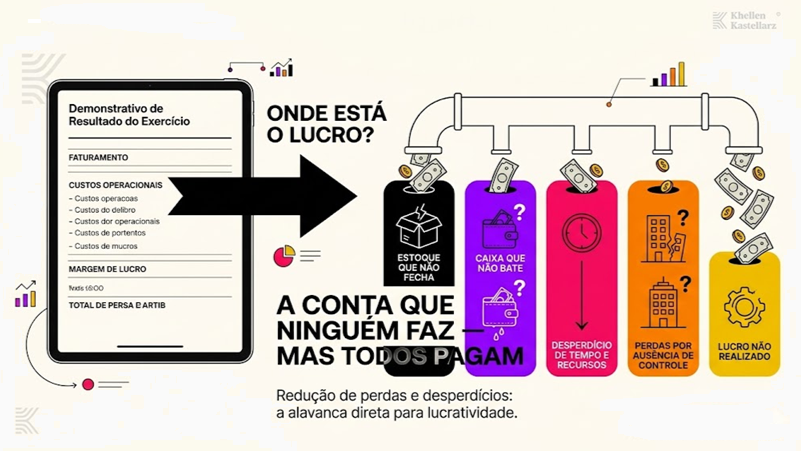

A conta que ninguém faz mas todos pagam

Existe uma linha no resultado financeiro de muitas empresas que nunca aparece com esse nome, mas está presente todos os meses: o custo do que foi perdido, desperdiçado, desviado ou simplesmente deixado de ganhar por ausência de controle.

Não é uma linha visível. Não está no DRE com esse rótulo. Mas ela existe diluída no custo operacional elevado, na margem que nunca chega ao patamar esperado, no estoque que não fecha, no caixa que não bate com o faturamento.

A maioria dos empresários aceita essas variações como parte inevitável do negócio. “Sempre tem uma quebra.” “Alguma coisa sempre some.” “Erro faz parte da operação.”

Essa resignação tem um preço que quase nunca é calculado e que, quando finalmente é, causa desconforto proporcional ao tempo em que foi ignorado.

A redução de perdas e desperdícios não é um tema periférico de gestão. É uma das alavancas mais diretas e imediatas de melhoria de lucratividade disponíveis para qualquer empresa independentemente do segmento, do tamanho ou do momento do negócio.

Perdas Operacionais: O Custo Invisível da Desorganização

Erros operacionais raramente acontecem por má-fé. Acontecem por ausência de sistema.

Um pedido registrado incorretamente. Um produto entregue no endereço errado. Um serviço executado fora do padrão que precisou ser refeito. Uma compra duplicada por falta de comunicação entre departamentos. Uma tarefa que foi realizada duas vezes por duas pessoas diferentes porque o processo não estava claro.

Cada um desses eventos tem um custo direto o retrabalho, a devolução, o desconto concedido para compensar a falha. Mas tem também um custo indireto que raramente é contabilizado: o tempo da equipe consumido para corrigir o erro, o desgaste na relação com o cliente, a energia do gestor desviada da estratégia para a resolução de problemas que não deveriam ter ocorrido.

W. Edwards Deming, o pai da gestão pela qualidade, afirmava que 85% dos problemas de qualidade em uma organização são causados pelo sistema e apenas 15% pelas pessoas. Isso significa que quando um erro operacional ocorre repetidamente, a causa raramente é o colaborador que executou. É o processo que permitiu que o erro acontecesse.

Empresas que tratam erros operacionais como problemas de pessoas trocam de equipe. Empresas que tratam erros operacionais como problemas de sistema redesenham processos.

A diferença entre as duas abordagens é a diferença entre resolver um sintoma e eliminar uma causa.

Os erros operacionais mais comuns e mais custosos em pequenas e médias empresas:

Falhas de comunicação interna: Informações que não chegam a quem precisa, no momento certo, no formato adequado. O resultado é decisões tomadas com dados incompletos, retrabalho e conflitos entre áreas que deveriam estar alinhadas.

Processos não documentados: Quando o processo existe apenas na cabeça de quem o executa, ele muda a cada execução. Não há padrão. Não há base para treinamento. Não há possibilidade de melhoria sistemática. E quando essa pessoa sai da empresa, o conhecimento vai junto.

Ausência de checklist e verificação: Etapas críticas puladas por pressa, por hábito ou por confiança excessiva na memória. Pilotos de aviação usam checklists não porque sejam incompetentes — mas porque sabem que em operações complexas, a memória humana é um instrumento não confiável para garantir consistência.

Falta de alçadas claras: Quando não está definido quem decide o quê, decisões são tomadas por quem está disponível — não por quem tem autoridade e informação para tomate-las bem. O resultado são erros de julgamento que custam tempo, dinheiro e clientes.

Sistemas e ferramentas inadequados: Empresas que cresceram mas não atualizaram seus sistemas operacionais carregam o peso de processos manuais, planilhas desatualizadas e informações descentralizadas. Cada ineficiência do sistema se multiplica pelo número de pessoas que dependem dele.

Fraudes Internas: O Problema Que Ninguém Quer Nomear

Este é o tema mais desconfortável desta conversa. E, por isso, o mais importante de abordar com clareza.

A Associação de Examinadores de Fraudes Certificados ACFE publica periodicamente o Report to the Nations, um dos estudos mais abrangentes sobre fraude organizacional no mundo. Os dados são consistentes ao longo dos anos: empresas perdem, em média, 5% da sua receita anual para fraudes internas. E o tempo médio de detecção, antes que a fraude seja descoberta, é de 12 meses.

Doze meses. Um ano de sangria silenciosa antes que o problema seja identificado.

E o dado mais relevante para empresas de menor porte: organizações com menos de 100 funcionários sofrem perdas proporcionalmente maiores do que grandes corporações. A razão é direta empresas menores tendem a ter menos controles internos, menos segregação de funções e uma cultura de confiança que, embora valiosa em muitos aspectos, cria vulnerabilidades sistêmicas quando não é acompanhada de estrutura.

Não se trata de desconfiar de pessoas. Trata-se de reconhecer que controles internos existem para proteger a empresa e para proteger as próprias pessoas porque a ausência de controle cria oportunidades que, em momentos de pressão financeira pessoal, podem levar colaboradores honestos a tomar decisões que jamais tomariam em um ambiente estruturado.

As modalidades mais frequentes de fraude interna em pequenas e médias empresas:

Desvio de caixa e manipulação de pagamentos: Cancelamentos fictícios, descontos não autorizados, recebimentos em dinheiro não registrados, pagamentos a fornecedores inexistentes ou superfaturados.

Manipulação de estoque: Produtos retirados sem registro, inventários adulterados, devoluções que não retornam ao estoque, saídas registradas como quebra ou perda.

Fraude em folha de pagamento: Horas extras não trabalhadas, colaboradores fantasmas, comissões calculadas sobre vendas não realizadas.

Uso indevido de recursos da empresa: Combustível, materiais, equipamentos e tempo de trabalho utilizados para fins pessoais o que Drucker classificaria como um desvio de recursos organizacionais que corrói tanto a margem quanto a cultura.

Como construir um ambiente de controle sem criar uma cultura de desconfiança:

A prevenção de fraudes não começa com câmeras e auditorias surpresa. Começa com a estrutura de processos que torna o desvio difícil de executar e fácil de detectar.

Segregação de funções: Quem autoriza uma despesa não deve ser quem a executa. Quem recebe mercadoria não deve ser quem faz o inventário. Quem registra uma venda não deve ser quem tem acesso ao caixa. Essa separação é o controle interno mais eficaz e menos custoso disponível para qualquer empresa.

Conciliações regulares: Caixa, estoque, contas a pagar e a receber devem ser conciliados com frequência definida não apenas no fechamento mensal. Quanto maior o intervalo entre conciliações, maior o volume de desvio possível antes da detecção.

Acesso restrito por função: Sistemas, senhas, caixas e estoques devem ser acessíveis apenas a quem tem necessidade operacional real. Acesso irrestrito é uma vulnerabilidade, não um gesto de confiança.

Canal de comunicação seguro: Pesquisas da ACFE demonstram que a maior parte das fraudes é descoberta por denúncia de outros colaboradores não por auditorias. Empresas que possuem canais seguros e anônimos para comunicação de irregularidades detectam problemas mais cedo e com menor custo.

Cultura de responsabilidade: Edgar Schein demonstrou que a cultura organizacional é formada pelo que os líderes prestam atenção, pelo que medem e pelo que respondem quando algo dá errado. Uma cultura em que desvios são identificados, nomeados e tratados com consequências claras é uma cultura que desencoraja a fraude antes que ela aconteça.

Falhas de Estoque e Exposição de Produtos: Onde a Margem Desaparece Sem Fazer Barulho

O estoque é, para muitas empresas, o maior ativo circulante do negócio. E também um dos mais negligenciados do ponto de vista de gestão.

Existem dois tipos de perda relacionadas ao estoque que corroem a lucratividade de formas distintas e igualmente graves:

Perdas físicas: Produtos vencidos, danificados, roubados ou simplesmente desaparecidos sem justificativa contábil. Em varejo alimentar, as perdas físicas podem representar entre 1% e 3% do faturamento bruto o que, dependendo da margem do negócio, pode eliminar completamente a lucratividade de uma categoria inteira.

Perdas financeiras por gestão inadequada: Excesso de estoque de produtos de baixo giro imobilizando capital. Ruptura de estoque de produtos de alta demanda gerando perda de venda e frustração do cliente. Compras realizadas sem análise de giro, sazonalidade ou curva ABC o que resulta em dinheiro parado em prateleiras enquanto a empresa recorre a crédito para honrar compromissos de curto prazo.

A curva ABC é um dos instrumentos mais simples e mais poderosos da gestão de estoque. Ela classifica os produtos em três categorias:

Categoria A: Os 20% dos itens que representam aproximadamente 80% do faturamento. Exigem controle rigoroso, reposição prioritária e atenção constante à ruptura.

Categoria B: Os itens de importância intermediária. Exigem gestão regular, mas com menor frequência de revisão.

Categoria C: Os itens de baixo giro e baixa representatividade no faturamento. Frequentemente responsáveis por imobilizar capital desproporcional ao retorno que geram.

Empresas que não fazem essa classificação compram de tudo com a mesma atenção e frequentemente ficam sem o que mais vende enquanto acumulam o que menos sai.

A exposição de produtos como fator de resultado:

Em negócios com operação física varejo, alimentação, serviços com showroom, a forma como o produto está exposto impacta diretamente as vendas. Isso não é apenas uma questão estética. É uma decisão estratégica com impacto mensurável no ticket médio e na taxa de conversão.

Produtos de maior margem expostos em posições de menor visibilidade. Produtos em promoção ocupando espaço nobre que poderia ser destinado a itens de maior rentabilidade. Gôndolas desorganizadas que comunicam descuido antes mesmo que o cliente interaja com a equipe.

Cada decisão de exposição é, na prática, uma decisão comercial. E decisões comerciais sem critério têm custo mesmo que esse custo nunca apareça em uma linha específica do resultado.

O Sistema de Controle Que Toda Empresa Precisa Construir

Reduzir perdas e desperdícios não é uma iniciativa pontual. É uma disciplina permanente que precisa estar incorporada à rotina operacional da empresa.

Os pilares desse sistema são:

Mapeamento de riscos: Identificar, de forma sistemática, onde estão as principais vulnerabilidades da operação os pontos onde erros, desvios e perdas são mais prováveis de ocorrer. Esse mapeamento não precisa ser sofisticado. Precisa ser honesto.

Indicadores de perda: O que não é medido não é gerenciado. A taxa de quebra, o índice de retrabalho, a variação de inventário, o percentual de cancelamentos esses números precisam ser acompanhados com a mesma disciplina que o faturamento e a margem.

Processos de verificação: Auditorias de estoque, conciliações de caixa, revisões de pedidos, conferências de entrega. Cada ponto crítico da operação precisa ter um processo de verificação que detecte desvios antes que se tornem perdas consolidadas.

Treinamento contínuo: A maioria dos erros operacionais não é intencional. É consequência de equipes que não foram adequadamente treinadas nos processos, ou que foram treinadas uma vez e nunca tiveram o conhecimento reforçado. Treinamento não é um evento. É uma prática.

Revisão periódica de processos: Processos que foram eficientes em um momento da empresa podem se tornar ineficientes à medida que o negócio cresce. A revisão regular dos fluxos operacionais identifica gargalos, redundâncias e vulnerabilidades que se acumulam silenciosamente ao longo do tempo.

A Matemática Que Transforma Controle em Estratégia

Existe uma forma simples de compreender o impacto financeiro da redução de perdas que raramente é utilizada pelos empresários:

Em uma empresa com margem líquida de 10%, cada R$ 1.000,00 em perdas evitadas equivale ao lucro gerado por R$ 10.000,00 em faturamento adicional.

Dito de outra forma: reduzir perdas é, em termos de impacto na lucratividade, até dez vezes mais eficiente do que crescer a receita dependendo da margem do negócio.

Isso não significa que crescimento não importa. Significa que crescer sem controlar perdas é encher o balde pelo topo enquanto ele escoa pelo fundo.

Jim Collins, em Empresas Feitas para Vencer, identificou que as organizações de maior longevidade e resultado compartilham uma característica comum: uma disciplina fanática de execução. Não fazem mais coisas fazem as coisas certas com consistência excepcional. Controlar perdas, auditar processos e proteger a margem são expressões diretas dessa disciplina.

Conclusão

Perdas operacionais, fraudes internas e falhas de estoque não são fatalidades. São sintomas de ausência de sistema e sistemas podem ser construídos, aprimorados e mantidos por qualquer empresa que decida encarar a realidade com a seriedade que ela merece.

O empresário que ignora esses temas não está sendo otimista. Está sendo financiado pelas próprias perdas que não enxerga ou que enxerga, mas escolhe não nomear.

A lucratividade real de uma empresa não é apenas o resultado de quanto ela vende. É o resultado da diferença entre o que ela gera e o que ela perde. E enquanto a segunda parte dessa equação não receber atenção equivalente à primeira, o potencial do negócio permanecerá parcialmente represado não pelo mercado, não pela concorrência, não pela equipe.

Pela ausência de controle.

Você sabe, com precisão, quanto a sua empresa perdeu no último mês e onde essa perda aconteceu?

Se a resposta for não, essa é a primeira informação que precisa mudar.

Khellen Kastellarz é consultora e mentora empresarial com mais de 16 anos de experiência na estruturação de processos, redução de perdas operacionais e transformação de resultados em mais de 20 segmentos. Seu trabalho é transformar complexidade em clareza — e clareza em lucratividade real.

Descubra onde sua empresa está perdendo margem sem perceber:

📧 [email protected] 📱 (48) 99663-4242 🌐 khellenkastellarz.com